Tunisie. Les bénéfices records des banques interrogent

Souvent considérés comme « indécents » ces dernières années tant ils contrastent avec l’état général de l’économie du pays, les bénéfices une fois de plus records des banques en cette période de bilans de l’année écoulée suscitent l’incompréhension de nombreux Tunisiens. Pourtant, un faisceau d’éléments structurels et conjoncturels aide à saisir les principales raisons de cette insolente bonne santé.

Selon le dernier rapport en date de surveillance financière émis par la Banque centrale de Tunisie (BCT), les banques tunisiennes ont réalisé des résultats nettement supérieurs en termes de bénéfices net en 2023 contre 2022, et 2024 devrait suivre la même pente ascendante. Des bénéfices estimés à 1500 millions de dinars, contre 1200 millions en 2022. Ces mêmes banques font par ailleurs l’objet de sanctions pour « non-respect des taux et ratios préférentiels » et ont par conséquent dû payer 1,9 million dinars d’amendes à la BCT.

Aujourd’hui, la dette accumulée par les institutions publiques, l’administration et le Trésor public vis-à-vis des banques a atteint 34,9 milliards de dinars.

Les emprunts nationaux, mauvaise piste

Depuis 2021, la Tunisie a émis des emprunts obligataires nationaux en tant que mécanisme de financement du budget de l’Etat, une pratique controversée mais « nécessaire » selon les gouvernements successifs, compte tenu de la difficulté pour le pays de sortir sur les marchés financiers internationaux et spécialement après que le pays ait renoncé aux prêts du FMI.

Le trésor a ainsi réussi à lever près de 5100 millions de dinars (MD), dont la plupart à taux fixe, pour l’Emprunt national 2024, dépassant allègrement le montant initialement fixé à 2870 MD, selon les données publiées par Tunisie Clearing. Rien de bien surprenant selon divers observateurs, car côté banques privées, celles-ci étant quasi assurées d’être remboursées.

Ce n’est pourtant pas l’avis de l’agence de notation Fitch Ratings, qui a considéré fin 2023 que les bénéfices en hausse des banques en Tunisie, enregistrés notamment au cours du premier semestre de 2023, « dissimulaient des risques croissants de liquidité et de solvabilité ». Fitch avait en effet expliqué que le pouvoir en place faisait appel aux banques pour répondre à ses besoins en financement en raison de l’absence d’un accord avec le Fonds monétaire international (FMI), ce qui est de notoriété publique.

La même source ajoute que « le recours à un financement du budget et des dépenses auprès des banques représente un risque et peut affaiblir leur liquidité et augmenter les risques de solvabilité. Le rendement annualisé moyen des fonds propres des dix plus grandes banques de Tunisie était passé à 13,6 % au 1er semestre 2023 contre 11,9% au premier semestre de 2022. Cette hausse a été stimulée par des revenus d’intérêts nets plus solides, ayant enregistré une hausse de 16 % en glissement annuel puisque les banques ont bénéficié de marges positives avec la hausse des taux d’intérêt ». Une indication implicite donc quant au fait que le remboursement des emprunts nationaux ne saurait expliquer à lui seul les excellents bénéfices des banques tunisiennes.

Prêts aux grandes entreprises et protectionnisme, clés de compréhension

S’agissant des prêts dans leurs globalité, l’économiste et analyste financier Bassem Ennaifer a précisé fin 2024 que l’encours global des crédits octroyés par les banques aux entreprises s’élevait à 86,6 milliards de dinars. Parmi ceux-ci, 71 milliards de dinars, soit la part du lion, sont en réalité destinés aux entreprises privées, tandis que les entreprises publiques et l’administration en général bénéficient de 15,6 milliards de dinars. Les banques détiennent en outre 28,7 milliards de dinars de prêts personnels, dont 12,8 milliards pour le logement et 15,8 milliards pour la consommation.

Dans le détail, le secteur des services demeure le principal bénéficiaire de ces financements, avec une part de 52,3 %, suivi par le secteur industriel (43,1%) et le secteur agricole, qui n’absorbe que 4,6 % des crédits. Concernant la rentabilité, Ennaifer a indiqué que les fonds propres des banques s’élevaient à 11,5 %. « Bien que le secteur bancaire génère des bénéfices importants, la distribution de ces derniers reste limitée », souligne-t-il.

Car en vertu d’une très orthodoxe circulaire de la Banque Centrale de Tunisie, les banques ne peuvent distribuer plus de 35 % de leurs bénéfices, ce qui conduit à l’accumulation de bénéfices chaque année, ajoutés aux fonds propres. Cependant l’entrée en vigueur en ce début 2025 de la nouvelle loi dépénalisant l’émission de chèques bancaires sans provisions est censée pousser indirectement ces mêmes banques à endosser leur rôle naturel en matière de financement plus risqué des PME et des ménages.

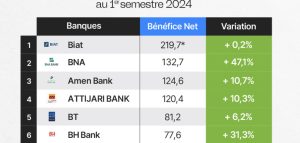

Depuis près d’une décennie, la Banque internationale arabe de Tunisie règne sur le trône des banques les plus rentables du pays, puisqu’elle a réalisé plus de 331 millions de dinars de bénéfices nets en 2023, tandis que la Tunisie a réalisé sur l’ensemble de cette année-là un taux de croissance estimé à environ 0,4% selon l’INS. Sur le seul premier semestre de 2024, la Biat aura réalisé près de 220 millions de bénéfice net.