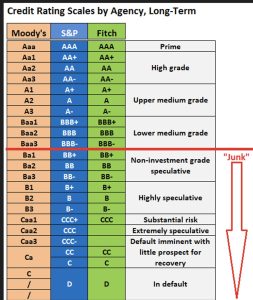

Fitch Ratings relève la note de la Tunisie à CCC+, faut-il s’en réjouir ?

L’agence de notation américaine Fitch Ratings a relevé le 16 septembre 2024 la note de défaut émetteur (Issuer default ratings « IDR ») à long terme en devises de la Tunisie à « CCC+ », contre « CCC- » auparavant. Si des voix pro pouvoir s’en réjouissent en louant la politique budgétaire des autorités en place, des experts rappellent que l’économie du pays demeure dans une catégorie à haut risque de défaut de paiement.

La Tunisie avait pour rappel été dégradée à la note de CCC-, la pire avant la cessation de paiement, dès juin 2023, une dégradation confirmée par la suite en décembre de la même année.

Sur son site, l’agence a expliqué que « le relèvement de la note reflète sa confiance accrue dans la capacité du gouvernement à répondre à ses importants besoins de financement budgétaire, grâce à la position extérieure plus forte de la Tunisie qui lui permet de maintenir ses réserves internationales à un niveau suffisant pour faire face aux paiements extérieurs courants et aux obligations de la dette », allusion sans doute à la récente nomination du gouvernement de Kamel Maddouri en août dernier, assortie d’un nouveau gouverneur de la banque centrale, Fethi Nouri.

Plus loin, on peut lire que cette situation est toutefois « contrebalancée par des besoins de financement toujours élevés, un accès limité au financement extérieur, l’incertitude quant à la capacité et à la volonté du secteur bancaire d’assumer d’importants volumes de dette intérieure et un budget qui reste vulnérable aux chocs extérieurs », tempère Fitch.

Un autosatisfecit incongru

La Tunisie a pu honorer l’échéancier de sa dette extérieure au prix d’énormes concessions dans le volume de ses importations, notamment en produits alimentaires de base sacrifiés au détriment des citoyens et de l’économie dite réelle, rappelle en outre l’opposition.

Fitch Ratings a pour autant indiqué que la capacité de la Tunisie à faire face aux obligations de la dette extérieure en 2024-2025 s’est certes améliorée, avec un déficit du compte courant plus faible, renforçant les réserves internationales au-delà des attentes précédentes (l’équivalent d’une centaine de jours d’importations).

« Nous prévoyons que les réserves resteront supérieures à trois mois de paiements extérieurs courants jusqu’en 2026. Cela devrait permettre à la Tunisie de continuer à assurer le service de ses obligations au titre de la dette extérieure, soutenue par des flux continus de financement extérieur, malgré l’absence d’un programme de financement avec le Fonds monétaire international », rassure Fitch à propos de cette légère embellie.

Fitch a encore indiqué que le soutien extérieur « limité mais persistant », combiné à la baisse des amortissements extérieurs, devrait permettre à la Tunisie d’équilibrer son financement extérieur net d’ici 2026. Un pronostic qui fait fi du manque de visibilité post élection présidentielle quant à la stabilité socio-politique du pays.

L’agence de notation pense en revanche que le secteur bancaire national pourrait aider davantage à répondre aux besoins de financement de l’État, dans la mesure où la croissance des dépôts et la faible demande de crédit soutiennent la liquidité du secteur, et s’attend à ce que les banques publiques assument une plus grande part de la charge financière en raison de la prudence de certaines banques privées malgré leur insolente santé.

Toujours selon Fitch, la réduction de la masse salariale, des dépenses d’investissement et des subventions devrait permettre de ramener le déficit budgétaire à 6,4% du PIB en 2024, 5,3% en 2025 et 4,7% en 2026, contre un inquiétant 7,1% en 2023 : « Nous ne prévoyons pas de réforme du système de subventions étatiques, en raison de l’opposition politique à l’augmentation des prix réglementés des produits alimentaires et énergétiques. Toutefois, la baisse des prix internationaux devrait réduire les coûts des subventions de 1,7% du PIB d’ici à 2026, selon notre scénario de base pour les prix des produits de base. Nous prévoyons également que la masse salariale diminuera à 12,9 % du PIB d’ici 2026, contre 14,3 % en 2023, en raison d’augmentations salariales inférieures à l’inflation », souligne le même rapport.

Fitch estime en outre que la dette publique se situera à 83,4 % en 2024, 82,2% en 2025 et 80,8% en 2026 (2023 : 83,9%), soulignant que la trajectoire de la dette est très sensible à la dépréciation de la monnaie et aux chocs budgétaires, dans un contexte de forte vulnérabilité à la volatilité des prix internationaux des matières premières. Une gestion et une réglementation rigoureuses du marché des changes et des réserves internationales solides ont permis de maintenir le taux de change stable en 2022-2024, respectivement aux alentours de 3,3 dinars tunisiens pour 1 euro, et 3 dinars pour 1 dollar US.